電話受付 平日9:30-17:30

03-6413-0396

保険商品のご案内

人生100年時代ともいわれるこの時代、法人や経営者個人に対する将来の様々なリスクに備えるためには、保険加入が大変有効となるケースがあります。当社では、次の保険会社との代理店契約により様々な保険商品をご提供することが可能です。

取り扱い保険会社

保険と税金

保険料支払いと税金

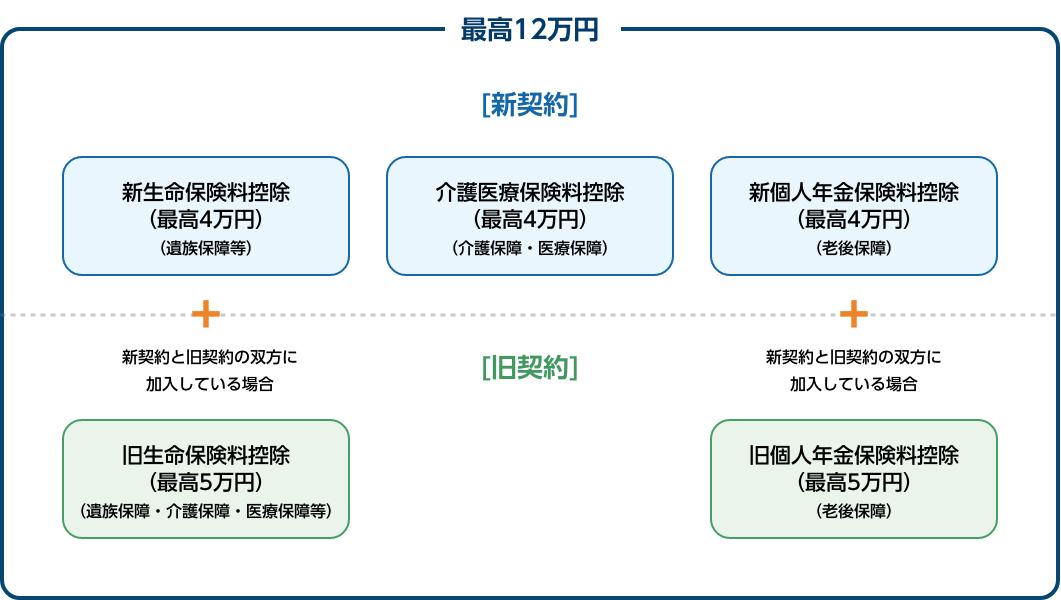

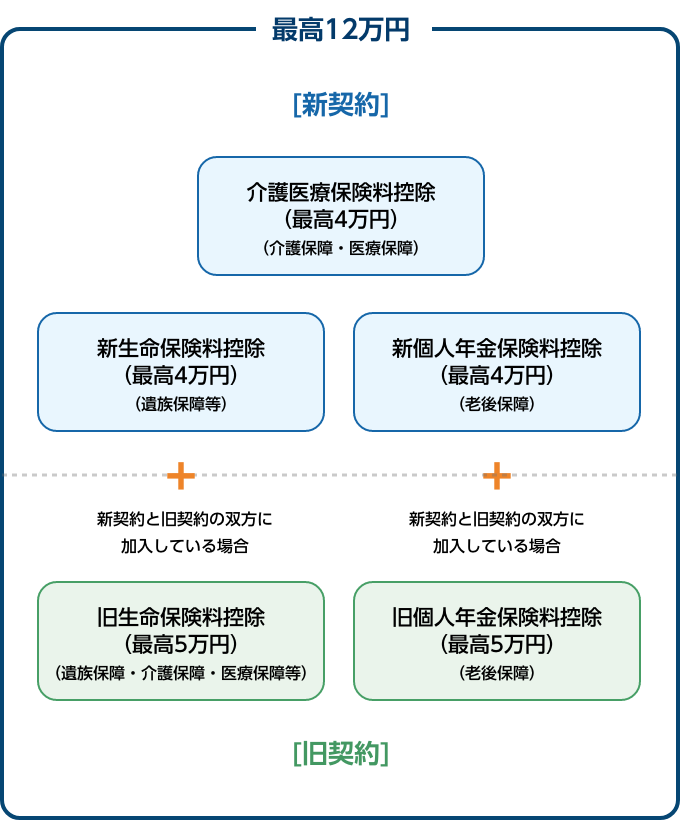

生命保険を支払った場合には「生命保険料控除」として、また、地震保険料を支払った場合には「地震保険料控除」として、所得税や住民税を計算するときに一定額が所得金額から差し引くことができるメリットを受けることができます。詳しくは次の表をご覧ください。

※平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

(出典:国税庁HP「暮らしと税」)

保険料受取りと税金

-

<生命保険金のケース>

生命保険を受取った場合には、その保険金の発生原因と保険金の負担者や受取人との関係で課税関係が異なります。

夫婦が生命保険に加入しているケースを例にとると次の表のようになります。区分 被保険者 負担者

(契約者)受取人 保険事故等 課税関係 1 夫 夫 夫 満期 夫の一時所得 2 夫 夫 妻 満期 妻に贈与税 夫の死亡 妻に相続税 3 妻 夫 妻 夫の死亡 妻に相続税

(生命保険契約に関する権利)4 妻 夫 夫 満期 夫の一時所得 妻の死亡 ※一時所得の場合の課税所得金額の計算式 {(保険金-支払保険料)-50万円}×1/2

一定の一時払養老保険等の差益は、源泉徴収だけで納税が完了する源泉分離課税となります。なお、年金方式で保険金を受け取った場合は、その年ごとの雑所得として所得税及び復興特別所得税が発生することになります。

(出典:国税庁HP「暮らしと税」) -

<損害保険金のケース>

損害保険金を受け取る場合も、保険料の負担者や支払原因によって課税関係が異なってきます。例えば、保険を掛けていた方が建物の焼失や身体の傷害・疾病を原因として受け取る保険金には、原則として課税されませんが、事業者の店舗や商品が火災で焼失した場合、焼失した商品の損害保険金は事業収入として扱われることになります。

その場合には、焼失した店舗の損害保険金は店舗の損失額を計算する際に、経費として所得から差し引くことになります。 - このように、保険商品は税金面の影響を受けることが多いため、加入等を判断される際には専門家のアドバイスが有効です。